経営分析ANALYSIS

水道事業の健全な運営に、

多面的なコンサルティング力で貢献

水道事業は、安全な水を需要者に提供する対価として得た水道料金収入を資金に運営している1つの企業体です。

料金収入は、水道事業の日ごろの運営に必要な経費、あるいは将来の施設投資の原資となるため、料金収入の変動は経営状況に直結しています。現状の給水サービスを維持できるか否かは、健全な経営を持続することにほかなりません。

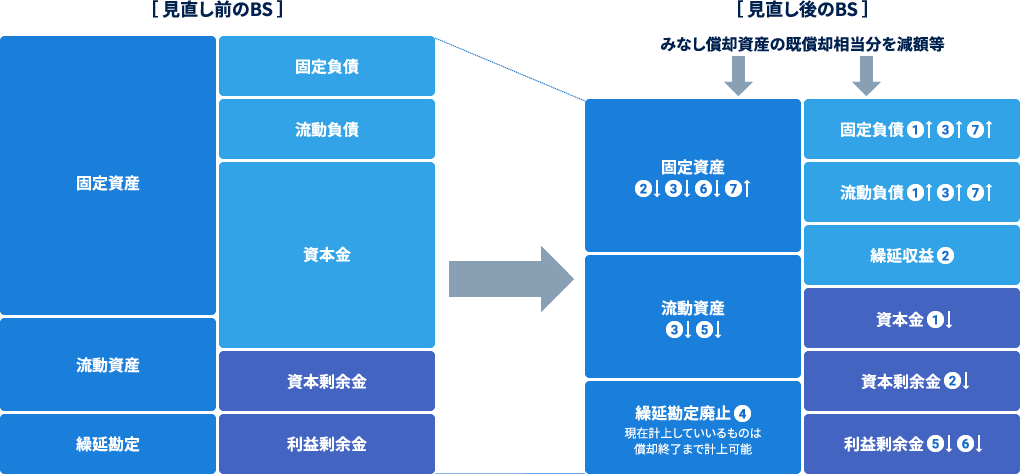

また、地方公営企業法が改正され、平成26年度の予算・決算から適用となります。今回の改正は、地方公営企業会計を民間企業会計に近づけ、地方分権にふさわしく経営の自由度を上げることを目的としたもので、昭和41年以来の抜本的な改正となり会計処理の広範囲に影響が及びます。

健全な経営基盤により安定した給水サービスを提供することが可能となることから、当社では、新会計制度への移行に伴う支援とともに、経費の見直し、組織の再編、施設・資産の運用など必要な経営分析を行い、水道料金の改定等も視野に入れ経営の改善を図るための方策を提案いたします。

地方公営企業法の

改正のポイント

| 見直し項目 | 増加 | 減少 |

|---|---|---|

| 借入資本金を資本から負債に計上 | 固定負債、流動負債 | 資本金(借入資本金の廃止) |

| みなし償却制度を廃止、長期前受金を計上 | 繰延収益(長期前受金) | 固定資産、資本剰余金 |

| 引当金を計上 | 固定負債、流動負債 (負債性引当金[退手・修繕等]) | 固定資産、流動資産 (評価引当金[貸倒引当金]) |

| 繰延勘定を廃止(一部を繰延資産に計上) | 繰延勘定(廃止) | |

| たな卸資産の価額に低価法を義務づけ | 流動資産(帳簿価額>時価の場合) | |

| 減損会計を導入 | 固定資産(減損した場合) | |

| リース会計を導入 | 固定資産(リース資産)、 固定負債、流動負債(リース債務) |

参考:総務省「地方公営企業会計制度の見直しに関する説明会資料」より